Våra bästa privatlån

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Månadsbeloppen beräknas utifrån lägsta tillgängliga uppgifter om effektiv ränta på långivarens hemsida. Sverigekredit tar ej ansvar för eventuella skillnader från slutliga månadsbelopp.

Vad är ett privatlån?

Ett privatlån, även kallat blancolån eller konsumtionslån, är ett lån utan säkerhet som ger dig frihet att använda pengarna till vad du vill. Det kan handla om finansiering för exempelvis renovering, bilköp eller utbildning. Räntan sätts individuellt, och löptiden varierar mellan 1 och 20 år.

En fördel med privatlån är att du inte behöver redogöra för hur pengarna ska användas. Det ger dig en betydande flexibilitet att själv bestämma vad som är viktigt för dig. Även om privatlån ofta förknippas med konsumtion – därav namnet konsumtionslån – används de också för att exempelvis bekosta en utbildning, ta körkort eller finansiera en investering som egenföretagare.

Eftersom lånet saknar säkerhet har långivaren inget att ta i anspråk vid obetalda skulder, till skillnad från exempelvis bolån där bostaden fungerar som säkerhet. Det innebär en högre risk för långivaren, vilket ofta resulterar i högre ränta och strängare villkor.

Upptäck säsongens bästa privatlån – vårens topplista är här →

Vilka typer av privatlån finns det?

Privatlån finns i flera varianter beroende på vad du behöver pengarna till. Här är de vanligaste typerna:

- Privatlån för konsumtion – Används till exempel för resor, hemelektronik eller större inköp. Flexibelt lån utan säkerhet.

- Samlingslån – Samla flera smålån och krediter i ett enda lån med bättre ränta och lägre månadskostnad.

- Privatlån till bilköp – Ett alternativ till traditionella billån, där bilen inte används som säkerhet.

- Privatlån med betalningsanmärkning – Vissa långivare godkänner ansökningar trots anmärkningar, ofta med särskilda krav.

- Privatlån utan UC – För dig som vill undvika att ansökan registreras hos UC. Kreditupplysning görs istället via exempelvis Bisnode (numera Dun & Bradstreet) eller Creditsafe.

- Snabblån och sms-lån – En typ av mindre, kortfristiga privatlån med snabb utbetalning – men ofta högre ränta.

Alla dessa lån är utan säkerhet, vilket ger dig frihet att använda pengarna som du vill – men det gör också att räntan kan bli högre än för lån med säkerhet. Därför är det viktigt att jämföra räntor och villkor innan du väljer långivare.

Läs mer om:

- Privatlån för konsumtion →

- Samlingslån →

- Privatlån till bil →

- Lån med betalningsanmärkning →

- Privatlån utan UC →

- Snabblån och sms-lån →

Krav och villkor för att få ett privatlån

Ska du ta ett privatlån är det bra att ha koll på vilka krav som gäller, hur mycket du kan låna och vad som är ett rimligt belopp att låna utifrån din ekonomi. Det hjälper dig att göra ett bättre val och slippa onödiga kostnader längre fram.

Krav för att få privatlån

För att få ett privatlån beviljat måste du uppfylla vissa minimikrav. Villkoren varierar mellan olika långivare, men till de vanligaste kraven hör:

- Minimiålder: Du måste vara minst 18 år för att teckna ett privatlån. Vissa långivare kräver att du fyllt 20 år eller är ännu äldre.

- Inkomst: I de flesta fall behöver du en fast inkomst för att teckna ett privatlån. Som fast inkomst räknas anställning, pension eller näringsverksamhet. Minimikravet på inkomst är runt 100 000 till 150 000 kronor per år och ibland högre.

- Inga betalningsanmärkningar: De flesta långivare godtar inte betalningsanmärkningar. Dessutom får du inte ha obetalda skulder hos Kronofogden för att ta ett privatlån.

Notera! – Det finns privatlån som beviljas om du har betalningsanmärkningar, och som har lägre inkomstkrav. Dessa lån är istället dyrare eftersom räntan är högre.

För de flesta privatlån använder långivaren UC för kreditupplysningen, men det finns även privatlån utan UC. Då används istället alternativa kreditupplysningsföretag som Creditsafe eller Bisnode (numera Dun & Bradstreet). Många av dessa lån går under benämningen högkostnadskrediter, eller snabblån.

Se vår guide till lån utan UC för mer information →

Hur mycket får jag låna?

Hur mycket du får låna beror på faktorer som din inkomst, låneutrymme och befintliga skulder. För privatlån får du vanligtvis låna upp till 1–2 gånger din årsinkomst.

Det innebär att om du till exempel har en årsinkomst på 300 000 kronor, kan du vanligtvis låna mellan 300 000 och 600 000 kronor. Långivaren kommer att ta hänsyn till din inkomst, eventuella skulder och andra faktorer för att avgöra hur mycket du har möjlighet att låna. Ju stabilare din ekonomi är, desto större belopp kan du ofta få låna.

Hur mycket bör jag låna?

Det är viktigt att bara låna så mycket som du faktiskt behöver. Ju större lånet är, desto mer ränta måste du betala varje månad. Därför är det bra att noggrant räkna på det belopp du behöver innan du ansöker.

Det finns däremot vissa undantag. Vissa långivare erbjuder små lån, ofta till personer med svagare betalningsförmåga. Dessa lån har ofta en effektiv ränta som ligger på 30 procentenheter eller mer över Riksbankens referensränta. I sådana fall kan det vara mer fördelaktigt att ansöka om ett något större lån med lägre ränta, även om du inte behöver hela beloppet. När pengarna väl är på kontot kan du betala tillbaka det belopp du inte behövde, och på så sätt minska räntekostnaden.

Läs mer om hur du går tillväga om du ångrar ett lån →

Hur ansöker jag om privatlån?

1. Jämför lån

På Sverigekredit kan du jämföra privatlån från upp till 40 långivare. När du hittat den långivare som bäst passar dina behov gör du en låneansökan på kreditgivarens hemsida.

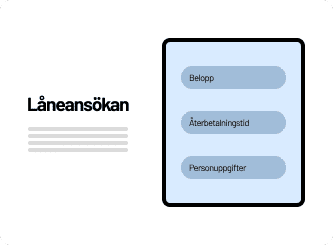

2. Låneansökan

I låneansökan fyller du i det belopp du önskar låna, den återbetalningstid du vill ha samt personuppgifter såsom namn, personnummer och telefonnummer. Du kan även lägga till medlåntagare.

3. Kreditkontroll

När du har skickat in din låneansökan brukar låneföretaget göra en kreditkontroll för att se så att du har en tillräckligt god ekonomi för att klara lånet.

4. Beviljat lån

Efter beviljat lån kommer pengarna snart in på ditt konto.

Hur ökar jag chansen att få ett privatlån?

För att förbättra dina chanser att bli beviljad ett privatlån finns det flera smarta åtgärder du kan ta:

- Ha en stabil inkomst: En fast anställning eller regelbunden inkomst ökar din kreditvärdighet.

- Minska dina befintliga skulder: Långivare föredrar låntagare med låg skuldsättning.

- Undvik för många kreditupplysningar: Flera UC-förfrågningar på kort tid kan påverka dina chanser negativt.

- Använd medsökande: En medsökande med god ekonomi kan öka sannolikheten för att lånet godkänns.

- Välj rätt långivare: Vissa långivare är mer flexibla än andra. Använd en låneförmedlare för att öka träffsäkerheten.

Små förändringar i din ekonomi kan göra stor skillnad när det är dags att ansöka om lån.

Nya regler för privatlån 2025 – hur påverkar det mig?

Den 1 mars 2025 trädde nya regler för privatlån i kraft i Sverige. Syftet med regeländringarna är att stärka konsumentskyddet, minska risken för överskuldsättning och göra det lättare för dig att förstå kostnaden för ett lån. De nya lagarna påverkar både räntor, avgifter och kreditprövningar.

För dig som överväger att ansöka om ett privatlån innebär detta tryggare villkor, färre dolda kostnader och en mer rättvis marknad. Nedan går vi igenom de viktigaste förändringarna.

Sänkt räntetak

Tidigare kunde räntan på privatlån vara betydligt högre. Nu har ett nytt räntetak införts:

Maxräntan får vara högst 20 % + referensräntan (just nu 3 %), vilket ger ett totalt tak på 23 %.

Referensräntan för perioden 1 januari – 30 juni 2025:

3,00 %

Vad det innebär för dig:

- Lättare att hitta ett privatlån med rimlig ränta

- Minskad risk för överprissatta lån

- Större trygghet vid långivning

Begränsade uppläggningsavgifter

Långivare får från och med 2025 inte ta ut hur höga startavgifter som helst.

Uppläggningsavgiften är nu begränsad till max 1 % av prisbasbeloppet.

Det betyder färre onödiga kostnader när du ansöker om lån – särskilt för mindre lånebelopp.

Skärpta krav på kreditprövning

En av de viktigaste nyheterna är att kreditprövningen nu måste vara mer noggrann.

Långivaren har ansvar att kontrollera att du har tillräcklig betalningsförmåga innan ett lån kan beviljas.

Fördelar för dig som konsument:

- Minskar risken att låna mer än du klarar av

- Ger bättre ekonomisk trygghet på lång sikt

- Tvingar långivare att ta större ansvar

Förbättrad transparens i lånemarknadsföring

Utöver ändringar i räntor och avgifter införs nu även krav på obligatoriska upplysningar i all reklam och på alla webbplatser som erbjuder lån. Informationen ska:

- Tydligt varna för risker med skuldsättning

- Hänvisa till kommunal budget- och skuldrådgivning

Syftet är att du som konsument snabbt ska kunna förstå kostnaderna med att låna pengar – och veta vart du kan vända dig för stöd om din ekonomi är ansträngd.

För fullständiga riktlinjer och ytterligare detaljer kan du besöka Konsumentverkets webbsida.

Är privatlån fortfarande ett bra alternativ 2025?

Ja – kanske bättre än någonsin.

Med tydligare lagar, lägre maxräntor och minskade avgifter har privatlån blivit ett mer rättvist och transparent alternativ.

Samtidigt är det fortfarande viktigt att jämföra räntor, läsa villkoren noggrant och fundera över din återbetalningsförmåga innan du lånar.

Läs mer om de nya reglerna på lånemarknaden 2025 →

Vad kostar det att ta ett privatlån?

Eftersom privatlån saknar säkerhet är räntan vanligtvis högre jämfört med lån där banken har en garanti, som en bostad eller bil, att falla tillbaka på. Den högre räntan kompenserar långivaren för den ökade risk det innebär att låna ut pengar utan säkerhet.

Räntan för privatlån sätts ofta individuellt, vilket innebär att långivaren gör en bedömning av din ekonomiska situation och återbetalningsförmåga vid ansökan. Banken har full frihet att sätta räntan utifrån sina egna kriterier, vilket gör att erbjudanden kan variera mellan olika långivare.

Det är svårt att ge ett exakt svar på vad ett privatlån kommer att kosta, men för att göra det mer begripligt för dig går vi igenom de två viktigaste faktorerna som påverkar kostnaden.

Innan du ansöker om ett privatlån kan det vara klokt att räkna på vad det faktiskt skulle kosta dig varje månad. Med vår kostnadsfria lånekalkylator kan du enkelt se hur olika räntor och återbetalningstider påverkar din månadskostnad – ett smart sätt att planera din privatekonomi.

1. Ränta

Din kreditvärdighet avgör vilken ränta du får på ditt privatlån. Har du en god kreditvärdighet innebär det lägre risk för långivaren och därmed en lägre ränta. Faktorer som påverkar räntan är:

- Inkomst: Stabil inkomst från arbete eller pension ökar chanserna för en lägre ränta.

- Livssituation: Långivare ser stabilitet, som långvarigt boende eller äktenskap, som en fördel.

- Fasta utgifter: Lägre utgifter, särskilt bostadskostnader, ger större låneutrymme.

- Skulder: Färre och välskötta skulder sänker risken och därmed räntan.

- Lånebelopp: Mindre lån innebär ofta lägre ränta, eftersom risken för banken är mindre.

- Medsökande: En medsökande med god kreditvärdighet kan förbättra dina lånevillkor.

- Långivare: Räntan skiljer sig mellan långivare, och det kan därför vara bra att jämföra räntan hos flera olika långivare innan du ansöker.

Långivare sätter räntan baserat på risk, men konsumentkreditlagen begränsar räntan till max 40 procentenheter över Riksbankens referensränta. Vissa långivare fokuserar på låntagare med hög kreditvärdighet för att kunna erbjuda lägre räntor, medan andra accepterar högre risk och därmed har högre räntor.

Ta del av tips för att förbättra din kreditvärdighet →

2. Avgifter

När du jämför privatlån är det viktigt att inte glömma bort avgifterna. Den nominella räntan, som ofta visas först, ger inte hela bilden. För en mer rättvis jämförelse bör du istället titta på den effektiva räntan, som inkluderar både ränta och avgifter. Det fungerar ungefär som att jämföra kilopriser i matbutiken.

Vanliga avgifter som påverkar lånets totala kostnad är:

- Uppläggningsavgift: En engångskostnad på upp till 700 kronor för att starta lånet, även kallad startavgift.

- Aviavgift: En månatlig avgift på 0–60 kronor för att skicka fakturor. Den kan ofta undvikas om du väljer att få dina fakturor via e-faktura eller autogiro.

Långivaren får bara ta ut avgifter för faktiska kostnader, men det kan vara svårt att kontrollera om de är rimliga. Avgifter kan också höjas under lånets löptid, om det framgår i avtalet.

Samla dina lån för en lägre månadskostnad →

Redo att jämföra privatlån?

Att hitta rätt lån behöver inte vara svårt. Med vår topplista kan du enkelt jämföra privatlån med låg ränta från Sveriges mest pålitliga långivare. Filtrera efter belopp, löptid och om långivaren godkänner betalningsanmärkningar – och se direkt vilka alternativ som passar din ekonomi.